Language

Un nouvel outil pour mesurer la volatilité du risque en santé et soins dentaire

Ces dernières années, lautoassurance a connu un gain de popularité en assurance collective de santé complémentaire et soins dentaires, et ce même pour des groupes de petite ou moyenne taille. Lautoassurance est désormais considérée comme une alternative intéressante à la pleine assurance par plusieurs conseillers financiers lors des renouvellements annuels.

Cest pour permettre de mieux quantifier la notion du risque de sinistralité que Saddik International a conçu lindice S3I, (lindice Saddik de Sécurité en autoassurance). En étant un outil actuariel neutre, lindice S3I vise à aider les conseillers financiers et à leurs clients à prendre la bonne décision.

Quest-ce que lindice S3I, et comment pouvons-nous linterpréter ?

Lindice S3I est un indice de pondération du risque qui varie sur une échelle de 0 à 100. Il se base sur la distribution statistique des sinistres totaux selon un modèle de simulation stochastique pour un groupe donné. Le résultat de chaque simulation est compilé. Tout résultat nexcédant pas les sinistres espérés par plus de ½% de la masse salariale est assigné un poids nul. Toute simulation donnant un résultat supérieur est pondérée selon un poids augmentant exponentiellement avec la sinistralité. Évidemment, les résultats varient selon le niveau de protection dexcédent des pertes individuelle choisi.

·Un indice dont la valeur est de moins de 70 est considéré dans la zone rouge où lautoassurance nest pas une solution souhaitée pour le groupe en question.

·Un indice don la valeur est de 90 ou plus est considéré dans la zone verte où lautoassurance serait une solution toute indiquée.

·Toute valeur dindice entre 70 et 90 tomberait dans la zone jaune, où lautoassurance peut être ou non la solution indiquée pour le groupe en question. Dautres éléments mériteraient dêtre pris en considération comme la situation financière de lemployeur et ses projets dans le moyen ou long terme (par exemple une expansion, acquisition, vente dactifs ou une sortie du marché).

La connaissance dune personne assurée avec une condition médicale exigeant des frais importants et récurrents pourrait peser également dans la décision dautoassurer ou non, quoique cela puisse être difficile à établir en vertu des diverses législations encadrant la protection des renseignements personnels (PIPEDA ou toute loi provinciale).

En plus dassumer une importante partie du risque, lemployeur doit être en mesure daccomplir (ou dimpartir) certaines fonctions supplémentaires : comptabilité, révision du régime, imposition des cotisations patronales variables selon lutilisation, budgétisation des flux financiers et reconnaissance des sinistres encourus non rapportés (ENR).

Exemples (voir les graphiques ci-dessous)

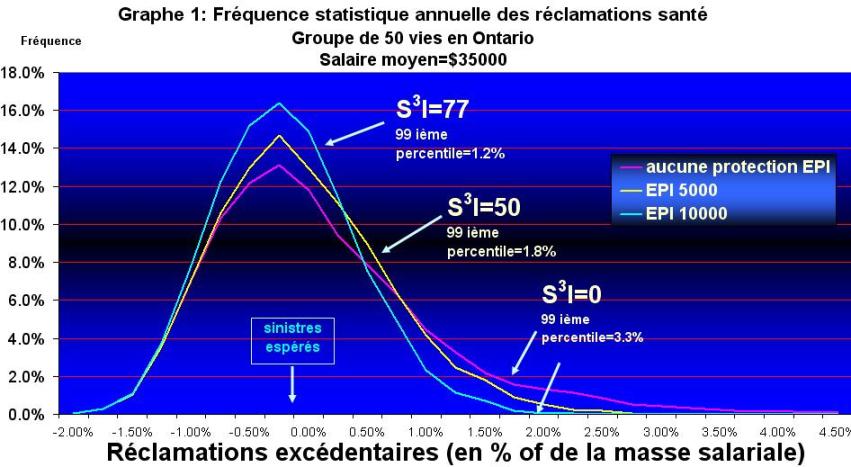

Un groupe avec 50 employés où la masse salariale moyenne est de $35000 (graphique 1), aurait un S3I de 0 sans protection dexcédent de perte individuelle (EPI), 50 avec un EPI de $10000 et 77 avec un EPI de $5000.

Ceci signifierait que si le groupe considérait lautoassurance, une protection dassurance avec un EPI nexcédant pas $5000 devrait être contractée. Même dans ce cas, lemployeur devrait pouvoir parer à léventualité dun débours supplémentaire de 1.2% de la masse salariale une année sur 100 et de 2.2% dans le pire des scénarios envisagé (10000 simulations).

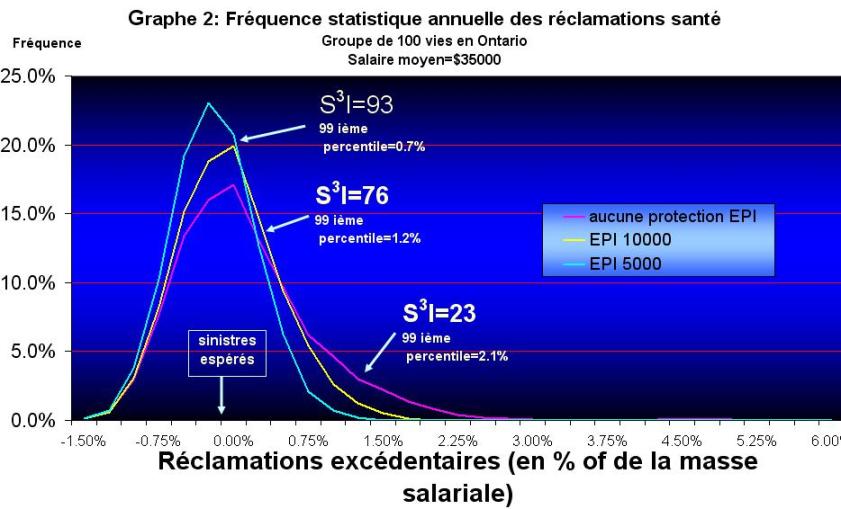

Si ce même employeur avait 100 employés ( graphique 2), le S3I serait de 23 sans protection EPI, 76 avec un EPI de $10000 et 93 avec un EPI de $5000.

Cet employeur naurait aucun mal à sautoassurer en contractant une protection dassurance avec un EPI de $5000 mais pourrait aussi étendre lEPI à $10000 tant que lemployeur soit en mesure de parer à léventualité dun débours supplémentaire de 1.2% de la masse salariale une année sur 100 et de 2% dans le pire des 10000 scénarios envisagés.

Cet outil ne vise pas à aider lemployeur qui choisit la voie dautoassurance dans sa décision de faire gérer ses sinistres par un assureur ou par un TPP indépendant.

Il est important de préciser quaucune solution dautoassurance ne doit se prendre sans une protection dassurance avec un excédent de protection individuelle (EPI) à un niveau adéquat avec une société dassurance reconnue.

Qui peut obtenir lindice S3I et à quel coût ?

Lindice S3I est un outil offert exclusivement aux conseillers financiers pour linvestissement modeste de $350 par groupe. Nous prévoyons que lindice soit utilisé essentiellement pour des groupes de 50 à 300 employés dans le cadre de la révision annuelle dun client ou dans une stratégie dacquisition dun nouveau client.

Exemples de graphiques pour lindice Saddik de Sécurité en autoassurance (S3I) :

Ces dernières années, lautoassurance a connu un gain de popularité en assurance collective de santé complémentaire et soins dentaires, et ce même pour des groupes de petite ou moyenne taille. Lautoassurance est désormais considérée comme une alternative intéressante à la pleine assurance par plusieurs conseillers financiers lors des renouvellements annuels.

Cest pour permettre de mieux quantifier la notion du risque de sinistralité que Saddik International a conçu lindice S3I, (lindice Saddik de Sécurité en autoassurance). En étant un outil actuariel neutre, lindice S3I vise à aider les conseillers financiers et à leurs clients à prendre la bonne décision.

Quest-ce que lindice S3I, et comment pouvons-nous linterpréter ?

Lindice S3I est un indice de pondération du risque qui varie sur une échelle de 0 à 100. Il se base sur la distribution statistique des sinistres totaux selon un modèle de simulation stochastique pour un groupe donné. Le résultat de chaque simulation est compilé. Tout résultat nexcédant pas les sinistres espérés par plus de ½% de la masse salariale est assigné un poids nul. Toute simulation donnant un résultat supérieur est pondérée selon un poids augmentant exponentiellement avec la sinistralité. Évidemment, les résultats varient selon le niveau de protection dexcédent des pertes individuelle choisi.

·Un indice dont la valeur est de moins de 70 est considéré dans la zone rouge où lautoassurance nest pas une solution souhaitée pour le groupe en question.

·Un indice don la valeur est de 90 ou plus est considéré dans la zone verte où lautoassurance serait une solution toute indiquée.

·Toute valeur dindice entre 70 et 90 tomberait dans la zone jaune, où lautoassurance peut être ou non la solution indiquée pour le groupe en question. Dautres éléments mériteraient dêtre pris en considération comme la situation financière de lemployeur et ses projets dans le moyen ou long terme (par exemple une expansion, acquisition, vente dactifs ou une sortie du marché).

La connaissance dune personne assurée avec une condition médicale exigeant des frais importants et récurrents pourrait peser également dans la décision dautoassurer ou non, quoique cela puisse être difficile à établir en vertu des diverses législations encadrant la protection des renseignements personnels (PIPEDA ou toute loi provinciale).

En plus dassumer une importante partie du risque, lemployeur doit être en mesure daccomplir (ou dimpartir) certaines fonctions supplémentaires : comptabilité, révision du régime, imposition des cotisations patronales variables selon lutilisation, budgétisation des flux financiers et reconnaissance des sinistres encourus non rapportés (ENR).

Exemples (voir les graphiques ci-dessous)

Un groupe avec 50 employés où la masse salariale moyenne est de $35000 (graphique 1), aurait un S3I de 0 sans protection dexcédent de perte individuelle (EPI), 50 avec un EPI de $10000 et 77 avec un EPI de $5000.

Ceci signifierait que si le groupe considérait lautoassurance, une protection dassurance avec un EPI nexcédant pas $5000 devrait être contractée. Même dans ce cas, lemployeur devrait pouvoir parer à léventualité dun débours supplémentaire de 1.2% de la masse salariale une année sur 100 et de 2.2% dans le pire des scénarios envisagé (10000 simulations).

Si ce même employeur avait 100 employés ( graphique 2), le S3I serait de 23 sans protection EPI, 76 avec un EPI de $10000 et 93 avec un EPI de $5000.

Cet employeur naurait aucun mal à sautoassurer en contractant une protection dassurance avec un EPI de $5000 mais pourrait aussi étendre lEPI à $10000 tant que lemployeur soit en mesure de parer à léventualité dun débours supplémentaire de 1.2% de la masse salariale une année sur 100 et de 2% dans le pire des 10000 scénarios envisagés.

Cet outil ne vise pas à aider lemployeur qui choisit la voie dautoassurance dans sa décision de faire gérer ses sinistres par un assureur ou par un TPP indépendant.

Il est important de préciser quaucune solution dautoassurance ne doit se prendre sans une protection dassurance avec un excédent de protection individuelle (EPI) à un niveau adéquat avec une société dassurance reconnue.

Qui peut obtenir lindice S3I et à quel coût ?

Lindice S3I est un outil offert exclusivement aux conseillers financiers pour linvestissement modeste de $350 par groupe. Nous prévoyons que lindice soit utilisé essentiellement pour des groupes de 50 à 300 employés dans le cadre de la révision annuelle dun client ou dans une stratégie dacquisition dun nouveau client.

Exemples de graphiques pour lindice Saddik de Sécurité en autoassurance (S3I) :

(PDF 1.9 MB)